¿Qué es la cuenta 475 y cuándo se utiliza?

La cuenta 475 aparece en juego en cada trimestre, cada vez que presentamos impuestos, y también al final del año cuando llega el momento de calcular el Impuesto de Sociedades. No es una cuenta que refleje un gasto o un ingreso, sino una deuda.

A continuación explicamos en detalle que es la cuenta 475 y cuándo se be utilizar.

Índice

¿Qué es la cuenta 475?

La cuenta 475 es una de esas cuentas que están siempre rondando en la contabilidad, aunque no nos demos cuenta. No tiene que ver con lo que la empresa ingresa o gasta, si no con lo que debe, más concretamente con lo que debe a Hacienda.

Cada vez que hay que presentar impuestos, ya sea el IVA, las retenciones de IRPF o incluso el Impuesto de Sociedades, hay que dejar por escrito en la contabilidad cuánto hay que pagar. Y ahí entra en juego la cuenta 475, la cual recoge la deuda con la Administración: el impuesto ya se ha generado, pero no se ha pagado.

Por ejemplo, al hacer el cálculo del IVA trimestral si hay una cantidad que declarar, esa cantidad se apunta en la cuenta 475. No se paga en ese momento, pero sí queda registrada como algo pendiente. Luego, cuando se realiza el pago, se liquida esa cuenta y se cierra el ciclo.

Así que, la cuenta 475 no es una cuenta del día a día, pero aparece siempre que hay impuestos de por medio. Sirve para tener controladas las obligaciones fiscales y que nada se quede colgado sin registrar.

¿Cuándo se utiliza la cuenta 475?

La cuenta 475 se utiliza cada vez que se genera una deuda con Hacienda. No es necesario que se haya pagado todavía: basta con que la obligación exista. Por eso, esta cuenta aparece, por ejemplo, cuando termina el trimestre y calculamos cuánto hay que ingresar por IVA, o cuando presentamos el modelo 111 con las retenciones de IRPF de los trabajadores o profesionales.

También entra en juego con el Impuesto de Sociedades, cuando llega el cierre del ejercicio y se calcula cuánto se debe pagar por los beneficios del año. En todos estos casos, aunque el pago se haga más adelante, la contabilidad tiene que reflejar desde ya que esa deuda existe.

Subcuentas de la cuenta 475

Sus subcuentas permiten distinguir claramente el tipo de tributo o concepto por el cual se genera la obligación de pago.

| Cuenta | Nombre oficial | ¿Para qué se utiliza? |

| 4750 | Hacienda Pública, acreedora por IVA | Para registrar el importe del IVA repercutido que la empresa debe ingresar a Hacienda. |

| 4751 | Hacienda Pública, acreedora por retenciones practicadas | Para anotar las retenciones realizadas a terceros (trabajadores, profesionales, arrendadores, etc.) pendientes de ingreso. |

| 4758 | Hacienda Pública, acreedora por impuestos sobre beneficios | Para reflejar el importe del Impuesto sobre Sociedades pendiente de pago. |

| 4759 | Hacienda Pública, acreedora por otros conceptos | Para registrar otras deudas fiscales que no encajan en las subcuentas anteriores (por ejemplo, sanciones o recargos tributarios). |

¿Cuándo se debe usar la cuenta 4751?

La 4751 se usa cuando practicamos retenciones y tenemos que ingresar ese dinero a Hacienda. Es decir, cuando actuamos como intermediarios: cobramos un importe a alguien (por ejemplo, a un trabajador, a un profesional autónomo o a un proveedor con retención) y nos quedamos con una parte que no es nuestra, sino que tenemos que ingresarla a la Agencia Tributaria.

Lo más habitual es que aparezca en estos casos:

- Cuando pagamos una nómina y retenemos IRPF al trabajador.

- Cuando recibimos una factura de un profesional autónomo con retención.

- Cuando hacemos un pago por alquiler sujeto a retención.

En todos estos casos, la empresa no se queda ese dinero: lo retiene para ingresarlo más tarde a Hacienda. Y mientras tanto, lo registra como una deuda en la cuenta 4751: “Hacienda Pública, acreedora por retenciones practicadas”.

Esa deuda se mantiene activa hasta que llega el momento de presentar el modelo correspondiente (111, 115, etc.) y se hace el ingreso. En ese momento, se cancela la deuda y la cuenta 4751 se regulariza.

¿Cuándo se debe usar la cuenta 4750?

La cuenta 4750 se utiliza cuando calculamos el Impuesto de Sociedades que la empresa tiene que pagar al cierre del ejercicio. Es decir, cuando sabemos cuánto hemos ganado en el año y cuánto corresponde ingresar a Hacienda por esos beneficios.

No se usa al presentar los pagos a cuenta durante el año, sino en el momento en que hacemos el cálculo definitivo del impuesto, normalmente cuando cerramos el ejercicio contable y elaboramos las cuentas anuales. En ese momento, si el resultado es positivo y hay cuota a pagar, esa deuda se refleja en la 4750: “Hacienda Pública, acreedora por impuesto sobre beneficios”.

Es decir, la usamos cuando:

- Se cierra el ejercicio y se calcula el impuesto real que corresponde pagar por los beneficios del año.

- Se registra el asiento contable del Impuesto de Sociedades a pagar.

- Se deja constancia de la deuda con Hacienda hasta que se realice el pago.

Hasta que se haga el ingreso, ese importe permanece anotado en la 4750. Y cuando se paga (normalmente entre el 1 y el 25 de julio del año siguiente), se cancela la cuenta.

EJEMPLO PRÁCTICO

Una empresa ha facturado 10.000 € más IVA (21 %) a sus clientes en el mes de abril. Además, ha practicado retenciones por IRPF a un profesional por valor de 400 €, y le corresponde pagar 2.500 € en concepto de Impuesto sobre Sociedades.

1. Registro del IVA repercutido al emitir facturas de ventas:

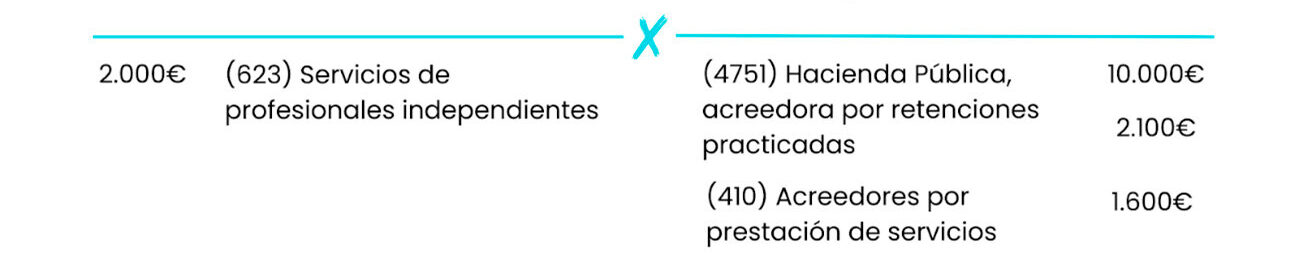

2. Registro de la retención practicada al profesional:

3. Registro del impuesto sobre beneficios (IS):

La cuenta 475 es una cuenta importante que conviene tener bien controlada. No entra en juego todos los días, pero aparece cada vez que toca presentar impuestos. Saber cómo funciona y cuándo se deba usar, ayuda a evitar errores y a mantener una contabilidad limpia y ordenada.

Para llevar la contabilidad de manera eficiente, es importante contar con una herramienta de control de gastos como la que te ofrecemos en Sabbatic. Con nuestra App Control de Gastos podrás llevar el control de tus gastos en tiempo real y con la máxima eficacia ya que cuenta con Digitalización Certificada homologada por la AEAT y las Haciendas Forales.

Prueba gratis nuestra solución o solicita una demostración sin compromiso y comprueba todo lo que puedes ahorrar en tu empresa.